Jedna oblíbená funkce v internetovém bankovnictví končí. Kdo si ji nenastaví jinak, narazí

Možnost přihlášení do internetového bankovnictví jen pomocí hesla a SMS kódu postupně mizí. Banky ji vypínají a nahrazují bezpečnější variantou. Kdo si nové ověření nezapne včas, může při dalším přihlášení nepříjemně zjistit, že se jednoduše nedostane dovnitř.

Některé banky už klientům poslaly upozornění e‑mailem nebo zprávou přímo v internetovém bankovnictví, jiné to teprve chystají. Směr je ale stejný. Jednorázové SMS kódy ustupují a místo nich přichází potvrzování v mobilní aplikaci banky.

Důvod? Bezpečnost. Útoků v online prostředí přibývá a útočníci jsou čím dál vynalézavější. Česká bankovní asociace opakovaně varuje před phishingem, tedy podvodnými stránkami a e‑maily, které z lidí tahají přihlašovací údaje. A SMS kód už dnes nemusí být taková jistota, jak se dřív zdálo.

Proč SMS kódy postupně mizí

Po dlouhé roky šlo o standardní způsob dvoufaktorového ověření. Heslo jako první prvek, kód z SMS jako druhý. Formálně bylo vše v pořádku. Jenže technologie šly dál a s nimi i podvodníci.

Častým scénářem je takzvaný SIM swap. Útočník přesvědčí operátora, aby převedl telefonní číslo na jinou SIM kartu. Jakmile číslo ovládá, získá i autorizační zprávy. A v tu chvíli má k účtu mnohem blíž než by měl mít. Ověřování v mobilní aplikaci je vázané na konkrétní zařízení a probíhá v zabezpečeném prostředí, což podobné triky výrazně komplikuje, i když stoprocentní není nic.

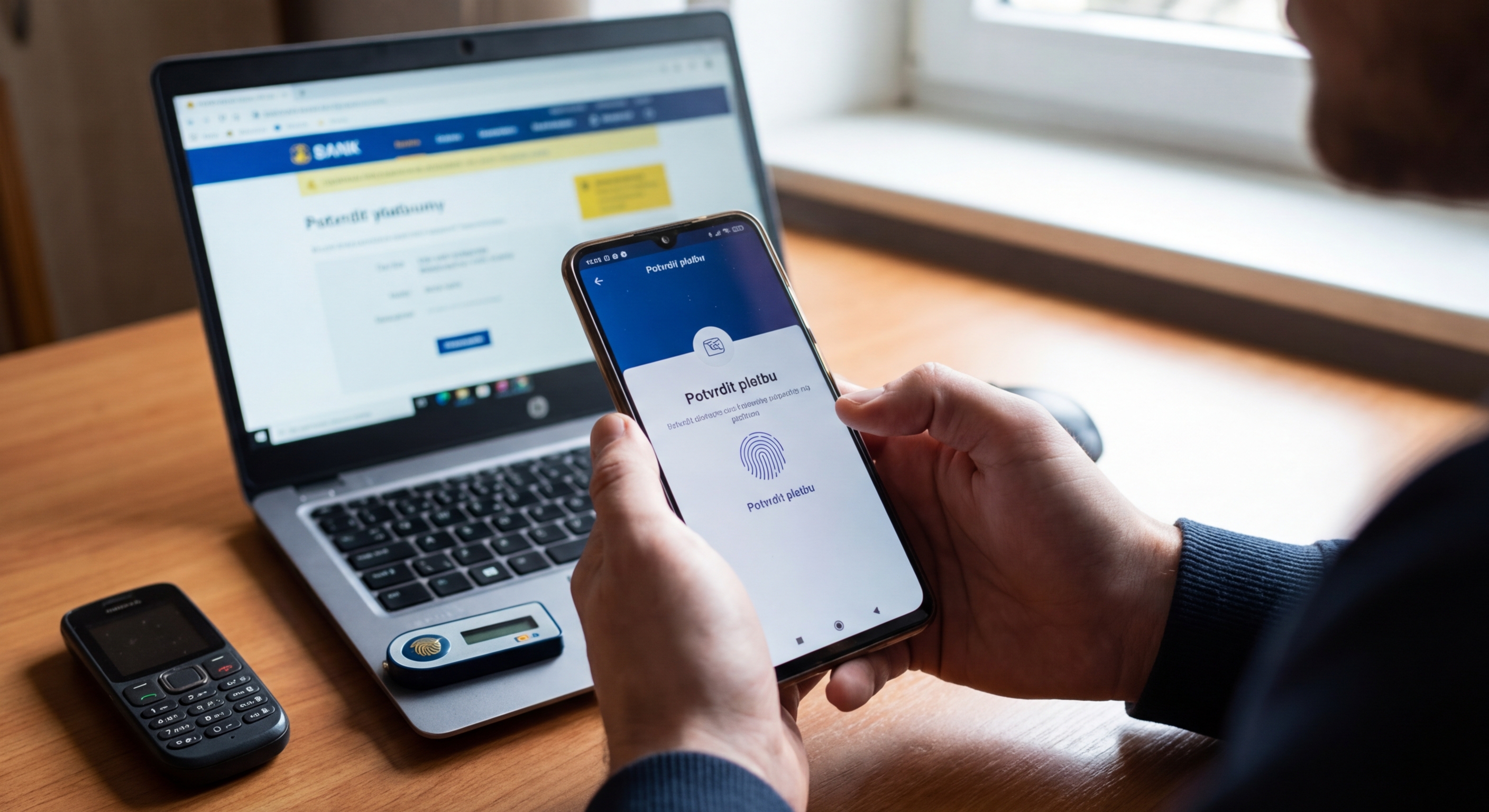

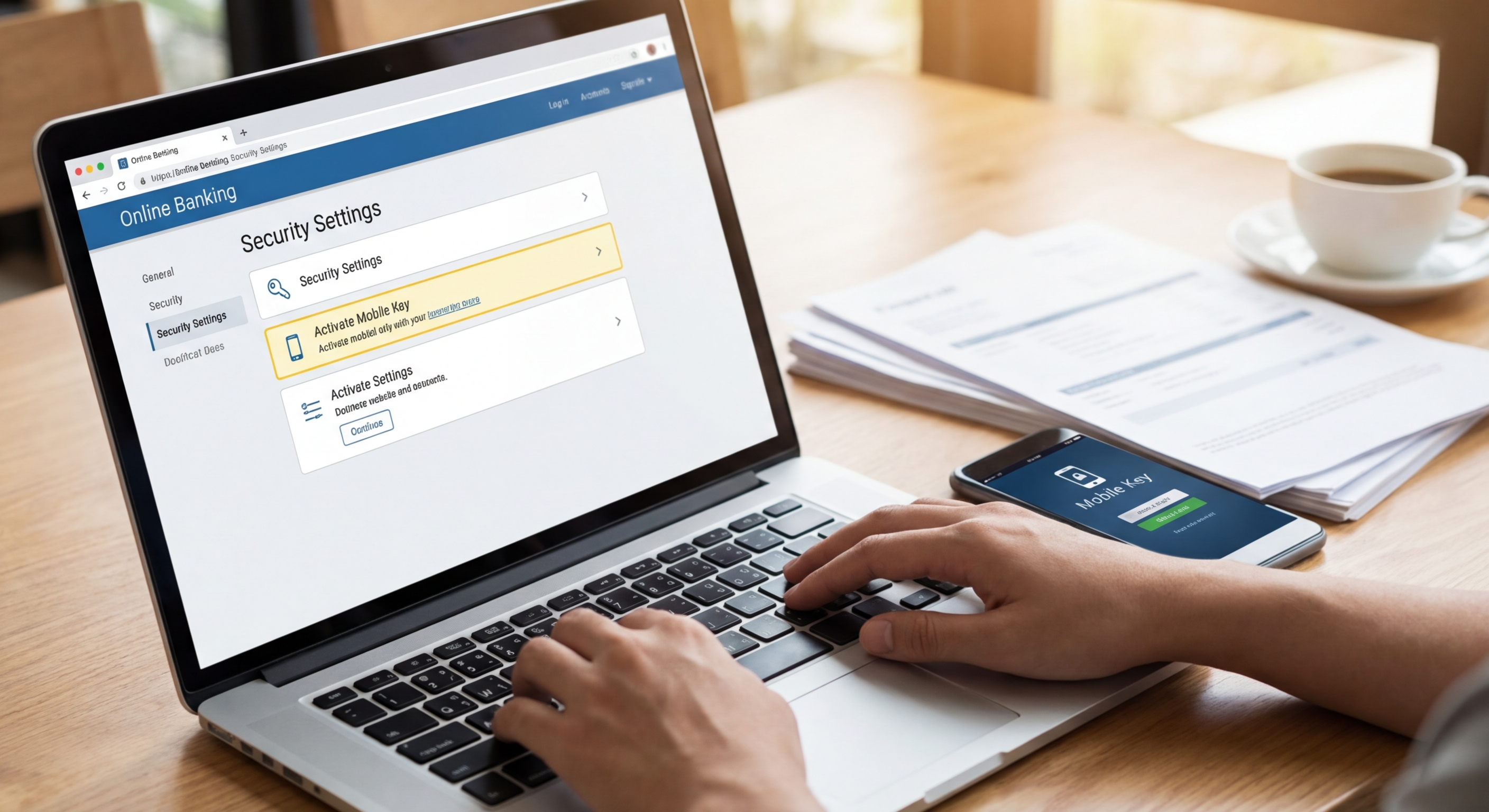

Co musí klienti udělat

Na první pohled technická změna, ve skutečnosti ale docela praktická věc. Kdo dosud používal jen počítač a čekal na SMS, bude si muset stáhnout oficiální aplikaci své banky a aktivovat takzvané silné ověření. Tento pojem vychází z evropské směrnice PSD2, která nastavila přísnější pravidla pro zabezpečení platebních služeb.

Aktivace většinou proběhne hned při prvním spuštění aplikace. Banka vyzve klienta k ověření identity, někdy stačí potvrzení přes stávající účet, jindy je nutná návštěva pobočky nebo nahrání dokladu totožnosti. Poté si uživatel nastaví vlastní bezpečnostní prvek – typicky otisk prstu, rozpoznání obličeje nebo PIN. Každá banka to má trochu jinak.

Finanční domy tvrdí, že mobilní autorizace je nejen bezpečnější, ale i rychlejší. Potvrzení platby zabere pár vteřin a klient zároveň vidí detail transakce. Částku, číslo účtu i název příjemce. To je důležité, protože právě přehlédnutí detailu bývá u podvodů časté.

Koho se změna dotkne nejvíce

Komplikace mohou nastat hlavně u lidí se staršími tlačítkovými telefony, případně u těch, kteří chytrý telefon vůbec nemají. Pro tyto klienty některé banky nabízejí hardwarový token – malé zařízení generující jednorázové kódy. Nevýhodou je, že nemusí být zdarma a je potřeba ho nosit u sebe.

Podle údajů České bankovní asociace přibývají uživatelé mobilního bankovnictví každým rokem o stovky tisíc. Většina lidí mezi 30 a 50 lety už aplikaci používá běžně. Přesto existuje skupina klientů, kteří zůstávají jen u počítače a změny dlouhodobě odkládají, někdy z obavy, někdy z pohodlí.

Praktická rada je v zásadě jednoduchá. Přihlaste se do internetového bankovnictví a podívejte se do nastavení zabezpečení. Pokud banka nabízí aktivaci mobilního klíče nebo podobně pojmenované služby, vyplatí se to udělat dřív, než starý způsob úplně vypne. Čekat na poslední chvíli se nemusí vyplatit.

Změna může působit jako další digitální překážka, kterou člověk musí řešit. Jenže reaguje na reálné hrozby. Kybernetické útoky míří stále častěji právě na bankovní účty a škody jdou do stovek milionů korun ročně. Investovat deset minut do nového nastavení tak dává smysl, i když se do toho nikomu moc nechce.

Ve výsledku nejde o to banky klientům něco komplikovaly. Spíš se snaží přizpůsobit době, která je méně bezpečná než bývala. A kdo bude mít vše nastavené včas, ten změnu téměř nepocítí.

Zdroje: cbaonline.cz, eur-lex.europa.eu, nukib.cz, csas.cz