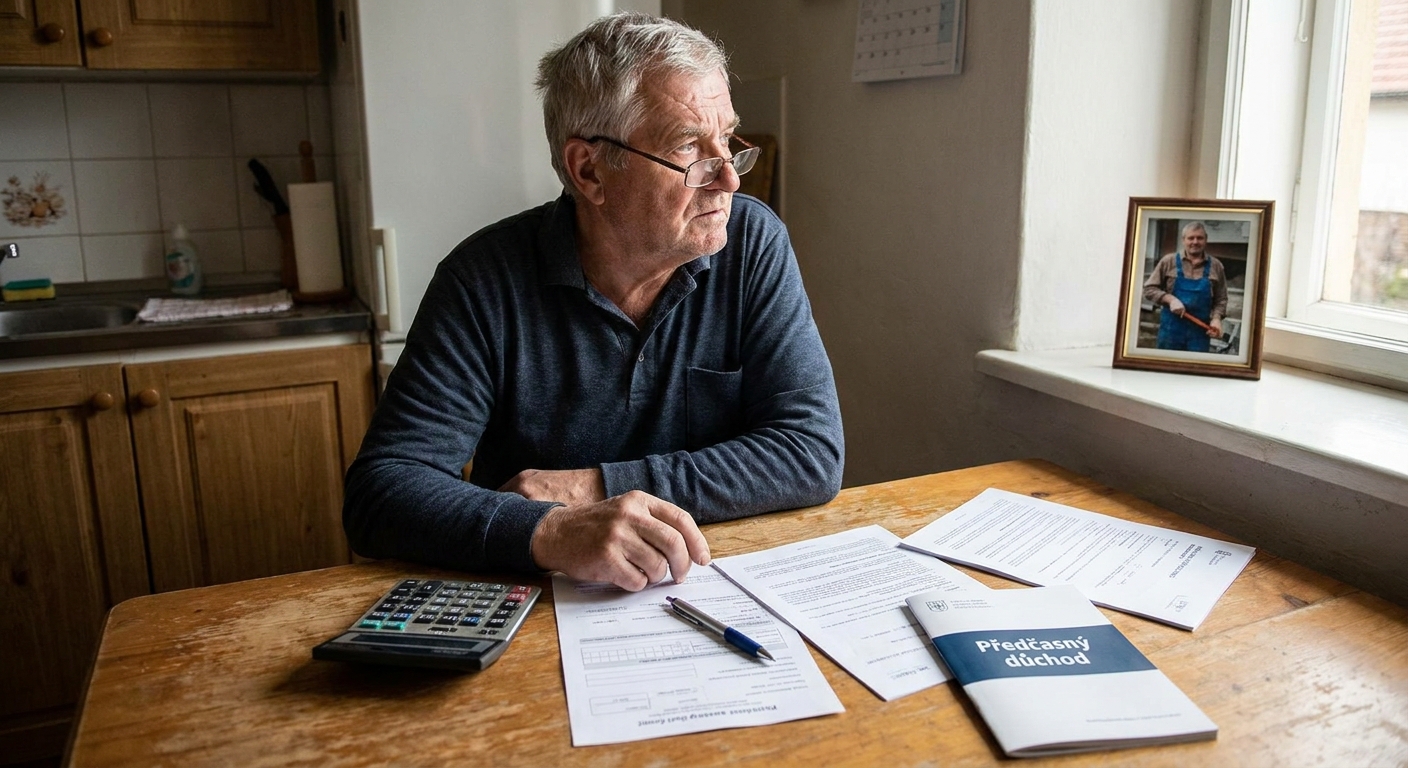

Důchod v 60 letech se vyplatí jen někomu. Podívejte se, o kolik přesně přijdete, pokud odejdete dříve

Představa, že člověk skončí v práci už kolem šedesátky, láká čím dál víc lidí. Jenže praxe bývá trochu jiná. Předčasný důchod totiž znamená trvalé snížení penze a rozdíly nejsou malé, klidně několik tisíc korun každý měsíc. Proto dává smysl vědět, koho se to opravdu týká a jak moc to zasáhne rozpočet.

V Česku lze odejít do důchodu dřív než stanovuje zákon. Ten se dnes pohybuje přibližně mezi 64 a 65 lety, záleží na ročníku. Do předčasného důchodu se dá jít zhruba o tři roky dřív, někdy i víc. Má to ale háček. Stát penzi sníží a už to nezmění.

Právě to je důležité, to snížení není jen na chvíli. Ani po dosažení řádného věku se nic nedorovnává. Nižší částku člověk bere napořád, což si řada lidí uvědomí až pozdě.

Jak se důchod krátí a proč to bolí

Samotný výpočet důchodu je docela složitý, ale princip krácení je v zásadě jednoduchý. Za každých započatých 90 dní, o které jdete dřív, se procentní výměra snižuje. Čím větší předstih, tím citelnější zásah.

Když někdo odejde třeba o tři roky dřív, může jít dolů asi o 15 až 20 procent z procentní části. Pokud měl dostávat kolem 20 tisíc, klidně to spadne o tři nebo čtyři tisíce. A to už je znát, i když se to na první pohled nezdá.

Komu se předčasný důchod vyplatí

Neznamená to ale, že by to bylo vždy špatné rozhodnutí. Jsou situace kdy to smysl má. Třeba u lidí, kteří dělají fyzicky náročnou práci nebo mají zdravotní potíže. Ti často ani nemají možnost vydržet až do řádného důchodu.

Pak jsou tu lidé s nižšími příjmy. U nich rozdíl mezi řádným a předčasným důchodem nebývá tak výrazný, systém je nastavený víc solidárně. Jinak řečeno, vysokopříjmoví lidé ztrácí víc.

Svoji roli hraje i délka pojištění. Kdo pracoval dlouho bez větších výpadků, má lepší základ. Krácení pak tolik nebolí, i když samozřejmě pořád jde o trvalý pokles.

Na co si dát pozor před rozhodnutím

Předčasný důchod ale není jen o nižší částce. Jsou tu i další omezení. Třeba výdělek. Pokud pobíráte předčasný důchod, nemůžete mít zaměstnání které zakládá účast na důchodovém pojištění. V takovém případě by se výplata zastavila.

Přivydělat si sice jde, ale možnosti jsou dost omezené. Většinou jde o dohody s nižším příjmem nebo podnikání bez povinných odvodů. Pro někoho to může být docela komplikace, i když to na papíře vypadá jednoduše.

Rozdíl v číslech, který rozhoduje

Při rozhodování se vyplatí počítat, opravdu. Rozdíl pár tisíc měsíčně totiž v dlouhém horizontu naroste. Klidně i přes půl milionu za dvacet let, což už není zanedbatelné.

Navíc lidé dnes žijí déle než dřív. To znamená, že důchod pobírají delší dobu a nižší částka se tak promítne do víc let. Efekt se tím ještě zesiluje.

Praktická rada je celkem prostá. Než podáte žádost, nechte si spočítat obě varianty. Česká správa sociálního zabezpečení tohle nabízí. Často to člověka překvapí, někdy dost.

Předčasný důchod není vyloženě chyba. Je to nástroj, který má svoje místo. Jen je potřeba vědět kolik stojí a jestli si ho můžete dovolit.

Zdroje: cssz.cz, mzv.cz, kurzy.cz, penize.cz