Na Česko může dolehnout další vlna nervozity kolem cen. Nejvíc ji poznají lidé v běžných domácnostech

Inflace v posledních měsících sice citelně zpomalila, napětí kolem cen ale z ekonomiky úplně nezmizelo. Řada analytiků mluví o tom, že kombinace dražších energií, rozkolísaných cen potravin a nejistoty na zahraničních trzích může znovu rozhýbat cenovky. Nejvíc by to pocítily domácnosti se středními příjmy, které už teď hospodaří tak tak.

Podle údajů Českého statistického úřadu se inflace v roce 2024 výrazně snížila oproti extrémům z předchozích let. To ovšem neznamená, že by se ceny vrátily tam, kde byly před energetickou krizí. U řady potravin a služeb zůstávají o desítky procent výš než před třemi roky – a je to znát při každém větším nákupu.

Ekonomové zároveň upozorňují, že cenová hladina se může znovu dát do pohybu. Česká ekonomika totiž nemá pod kontrolou všechno. Roli hraje vývoj cen ropy a plynu, napětí v mezinárodním obchodě i kondice německého průmyslu, na který jsme pořád silně navázáni. Když Německo zpomalí, obvykle to pocítíme taky.

Co může ceny znovu rozhýbat

Jedním z hlavních rizik zůstávají energie. Ceny elektřiny a plynu na burzách sice oproti krizovým letům klesly, jenže jsou dál citlivé na geopolitiku. Stačí výpadek dodávek, nebo vyhrocení konfliktu v klíčovém regionu a velkoobchodní ceny reagují skoro okamžitě. Dodavatelé pak nové náklady dříve či později promítnou do svých ceníků, i když to někdy chvíli trvá.

Další kapitolou jsou mzdy. Firmy po období vysoké inflace čelí tlaku zaměstnanců na přidávání. Pokud ale platy porostou rychleji než produktivita práce, tedy než skutečný výkon ekonomiky, podniky zvýšené náklady často přenesou do cen. Vzniká tak jev, kterému se říká mzdově-inflační spirála – mzdy tlačí ceny nahoru a ty zase vytvářejí tlak na další růst mezd.

Potraviny a služby jako citlivý barometr

Ceny potravin patří k nejvíc sledovaným položkám rodinných rozpočtů. Podle dat ČSÚ tvoří výdaje za jídlo a nealkoholické nápoje přibližně pětinu běžných výdajů domácností. Jakmile se rozkolísají ceny zemědělských komodit nebo se objeví problém v dodavatelském řetězci, projeví se to poměrně rychle. Někdy během pár týdnů.

Podobně citlivé jsou i služby. Kadeřnictví, drobné opravy, restaurace či volnočasové aktivity zdražují spíš nenápadně, ale vytrvale. Mají vyšší náklady na energie, nájmy i zaměstnance, a ty se postupně promítají do cen. Zatímco u zboží může silná konkurence část zdražení brzdit, u lokálních služeb je prostor pro srovnání omezený a zákazník často nemá moc kam jít.

Česká národní banka ve svých prognózách opakovaně připomíná, že návrat inflace k dvouprocentnímu cíli nemusí být definitivní. Stačí zhoršení vnějších podmínek a cenové tlaky se mohou vrátit. Banka proto sleduje hlavně takzvanou jádrovou inflaci, tedy růst cen bez energií a potravin. Ten napoví víc o tom, jestli se zdražování usazuje přímo v ekonomice, nebo jde jen o dočasný výkyv.

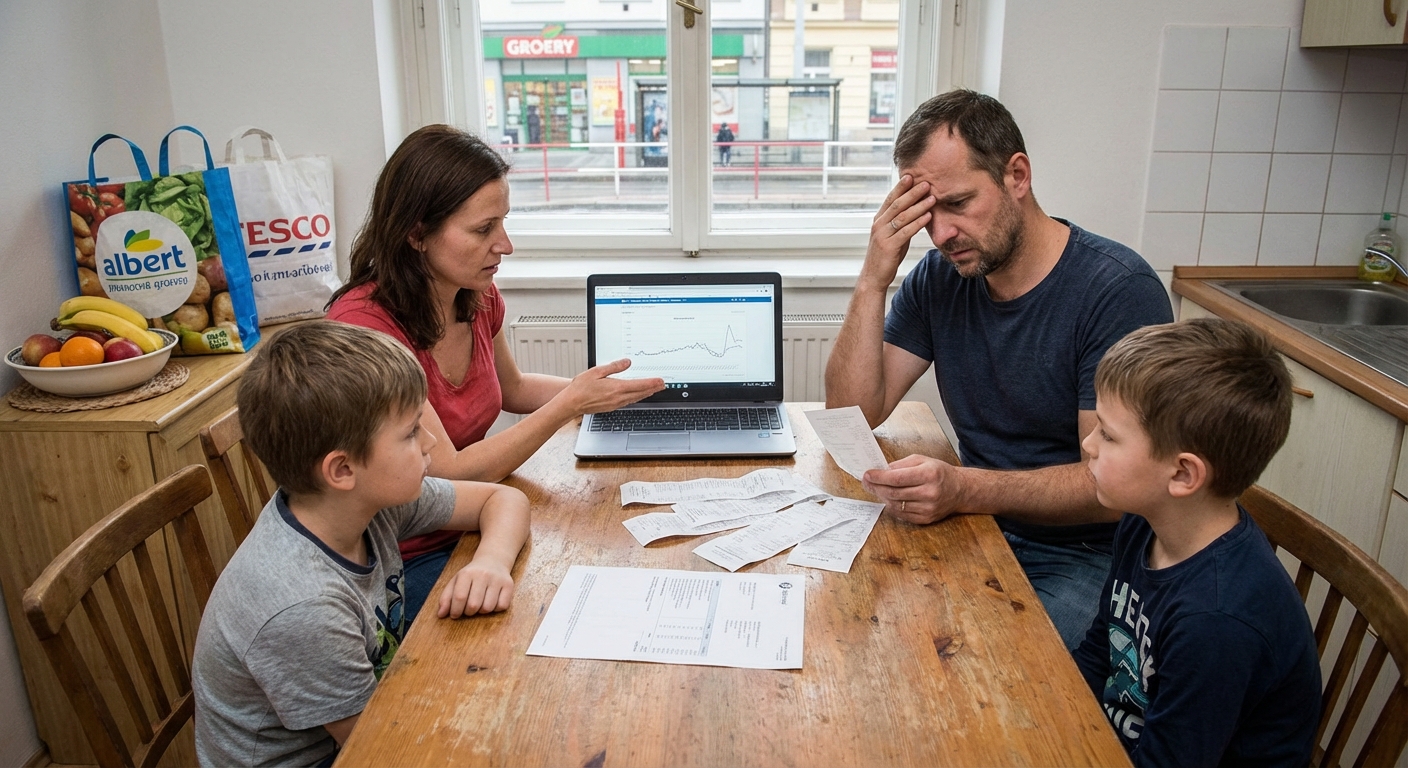

Nejvíc to pocítí střední třída

Domácnosti s nízkými příjmy mají často nárok na různé dávky, například příspěvek na bydlení. Na opačné straně stojí vysokopříjmové skupiny, které mají větší finanční rezervu a vyšší úspory. Mezi tím je střední třída – rodiny s hypotékou, dvěma dětmi a běžnými výdaji na dopravu či kroužky. A právě ty mají prostor pro úspory spíš omezený.

Data Ministerstva práce a sociálních věcí ukazují, že přibývá domácností, které dávají na bydlení více než 30 procent čistých příjmů. Bydlení přitom zdražuje dlouhodobě a pokles je jen velmi pozvolný, pokud vůbec. Když by se přidaly vyšší ceny energií nebo služeb, rozpočty řady rodin by se mohly dostat na hranu udržitelnosti.

Jak se mohou domácnosti připravit

Ekonomové většinou doporučují tři základní kroky. Zaprvé vytvořit si finanční rezervu alespoň ve výši tří měsíčních výdajů, i když to nejde hned. Zadruhé projít fixní náklady – tedy smlouvy na energie, pojištění nebo tarify, kde se někdy dá ušetřit víc, než se zdá. A zatřetí být opatrný při zadlužování, hlavně u spotřebitelských úvěrů s vyšším úrokem.

Důležité je také sledovat vývoj úrokových sazeb. Pokud Česká národní banka ponechá sazby déle výš, může to sice tlumit nové zdražování, zároveň to ale prodraží úvěry. Rozhodnutí o refinancování hypotéky nebo větší investici by proto mělo vycházet z realistického propočtu rodinného rozpočtu, ne jen z pocitu že „to nějak vyjde“.

Další vlna nervozity kolem cen nemusí přijít skokem. Spíš může jít o postupné, téměř nenápadné zdražování, které člověk zaznamená až při ročním srovnání výdajů. O to víc dává smysl sledovat nejen titulky o inflaci, ale i vlastní domácí účetnictví. Čísla na papíře někdy ukážou víc než obecné makroekonomické statistiky, které působí vzdáleně.

Zdroje: czso.cz, cnb.cz, mpsv.cz, imf.org