Důchod v 64 letech se vyplatí jen někomu. Podívejte se na tabulku, která vám ukáže vaši penzi

Odejít do důchodu v 64 letech může znít jako takový střed mezi prací a volnem. Jenže ve skutečnosti to není vždy výhodné pro každého. Výše penze se totiž odvíjí od toho, jak dlouho jste pracovali, kolik jste vydělávali a jakou máte historii pojištění.

V poslední době přibývá lidí, kteří přemýšlí o dřívějším odchodu. Důvody bývají různé, někdo už nemá sílu, jiný chce mít víc času na sebe. Není to ale jen o pocitu, protože každé takové rozhodnutí má dopad na peníze, a to klidně na desítky let dopředu.

Český systém důchodů stojí na dvou věcech. Na jedné straně zásluhy, tedy kolik jste vydělali, na druhé solidarita, kde část dostanou všichni podobně. Právě proto není jedno, kdy do důchodu odejdete, rozdíly můžou být docela citelné.

Jak se počítá důchod a proč záleží na věku

Výpočet není úplně složitý, ale má svá pravidla. Zásadní je kolik let máte odpracováno a z jakých příjmů jste odváděli pojistné. To tvoří základ celé penze.

Jakmile odejdete dřív než je stanovený věk, stát důchod sníží. Počítá se to po obdobích 90 dní, takže i pár měsíců navíc hraje roli. A co je důležité, snížení už zůstává napořád, není to jen dočasné.

Naopak když vydržíte pracovat déle, penze se o něco zvýší. Není to skokové, spíš postupné, ale v součtu to může udělat docela rozdíl. Někdy i víc než člověk čeká.

Modelová tabulka ukazuje rozdíly v tisících korun

Rozdíly mezi jednotlivými variantami nejsou jen malé. Podle údajů České správy sociálního zabezpečení může jít klidně o tisíce korun měsíčně.

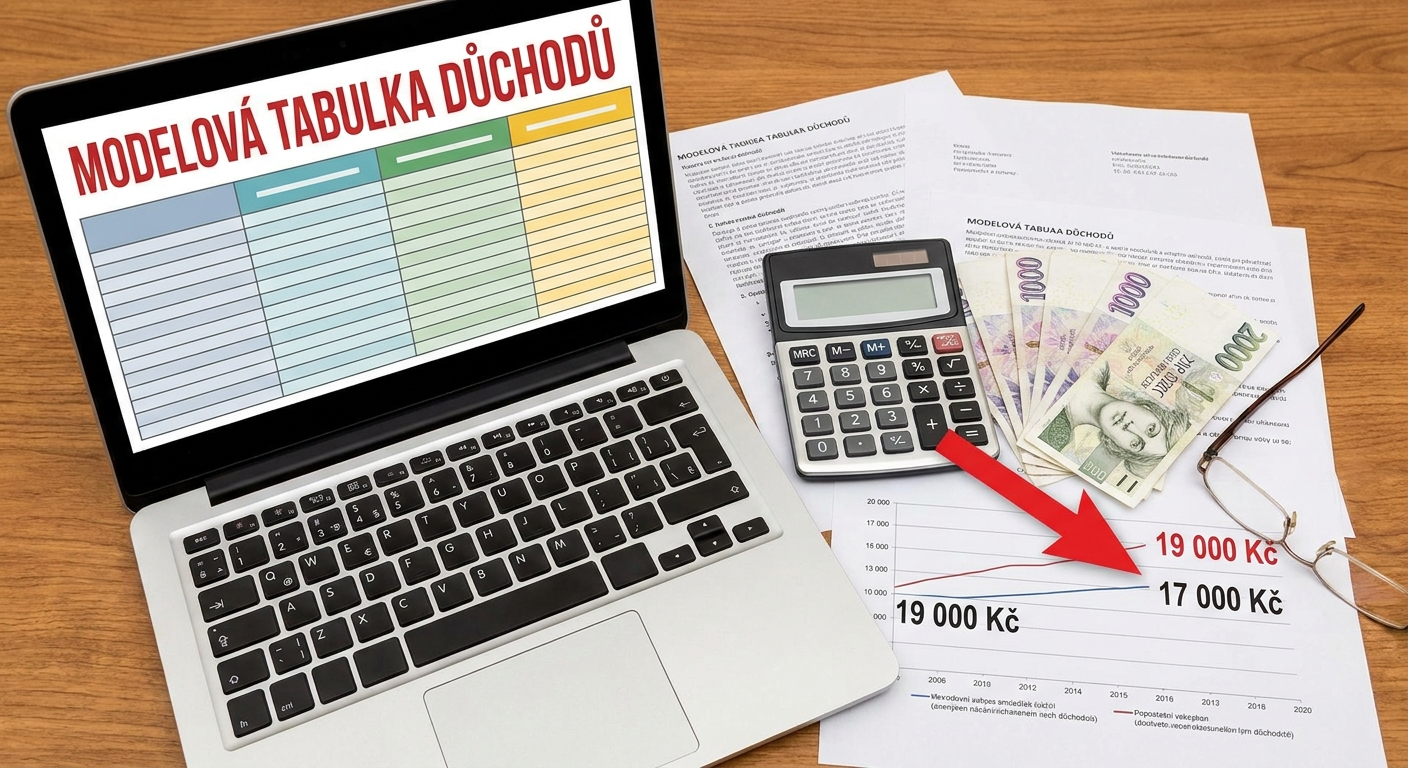

Třeba u člověka s průměrnou mzdou a zhruba 40 lety pojištění se při odchodu v 64 letech počítá pokles asi o 8 až 12 procent. V praxi to znamená, že místo přibližně 19 tisíc dostane kolem 17 tisíc korun. A to už je znát.

Vyšší příjmy znamenají větší rozdíl. U těchto lidí tvoří větší část důchodu procentní složka, takže zkrácení víc bolí. Naopak u nižších příjmů to není tak výrazné, protože větší podíl tvoří základní výměra, která je stejná pro všechny.

Specifická situace nastává u lidí, kteří neměli souvislou kariéru. Třeba kvůli dětem nebo zdravotním problémům. Tam může být dopad ještě citelnější, protože už samotná doba pojištění bývá kratší.

Komu se odchod v 64 letech vyplatí a kdo by měl počkat

Dřívější důchod může dávat smysl hlavně tehdy, když už práce není reálně možná. Typicky u fyzicky náročných profesí nebo při zdravotních potížích. V takové situaci člověk často řeší spíš kvalitu života než maximální výši penze.

Na druhé straně lidé v méně náročných zaměstnáních často odcházejí zbytečně brzy. Pokud vydrží ještě nějakou dobu pracovat, každé další období se projeví na konečné částce. Není to zanedbatelné.

Hodně záleží i na úsporách. Kdo má rezervu, ten si nižší důchod dokáže dorovnat. Bez ní může chybět každá tisícikoruna, a to pak začne být problém.

Než se člověk rozhodne, je dobré si to spočítat. Existují kalkulačky od České správy sociálního zabezpečení, které ukážou konkrétní čísla. Často vyjde něco jiného než člověk čekal, někdy i dost překvapivě.

Důchod není jen formalita. Je to rozhodnutí které ovlivní hodně let dopředu, proto se vyplatí nad tím chvíli sedět a počítat.

Zdroje: cssz.cz, penize.cz, kurzy.cz, mzv.cz